この記事は、2022年に作成したものです。国税庁のHPの画像はその当時のものになりますので、若干変わっている可能性がありますが、内容は毎年ほぼ変わりませんので、ご参考までにご紹介します。なお、実際の申告にあたってはご自身でご判断の上、不明点があれば、所轄の税務署か税理士にご相談ください。

2022年から駐在に出た方、ご自宅を賃貸されている場合には、所得税の確定申告の時期が近づいてきました。今年初回の申告を迎える方、これから駐在に出る方で自宅を賃貸に出したい方、簡単に纏めましたので、ぜひ参考にしてください。

必要書類

1. 家の売買契約書など価格がわかるもの(土地分と建物と分かれている、又は消費税額が記載されているものだと最高)

土地と建物に分かれていない場合、固定資産税通知書など、それぞれの評価が書かれているものが必要になります。

2. 賃貸契約書

3. 仲介業者から送られてくる入金明細など

4. そのほか、賃貸に出すにあたって必要になった必要経費の領収書等

5.税金の納付に振替納税を利用する場合、銀行印(一部のネット銀行は利用できません)。

これから賃貸に出して駐在に出る方、これらの書類はそのまま倉庫に送らず、きちんとデータで保管するか、駐在先に持って行くか、実家に保管しておくかしてください。万が一、税務署からお尋ねがあった場合に対応できるように、我が家は毎回、一式を駐在先に持ってきていますが、そろそろクラウド化した方がいいんでしょうね。。。

手順

①まずは国税庁のホームページの確定申告書作成コーナーへ。とても良く出来たソフトなので、ここでの指示通りに作っていけばOK🙆♀️

「作成開始」ボタンで進めていきましょう!残念ながら、非居住者の申告の場合、eTAXは使えません。なので、「印刷して提出」を選んでください。

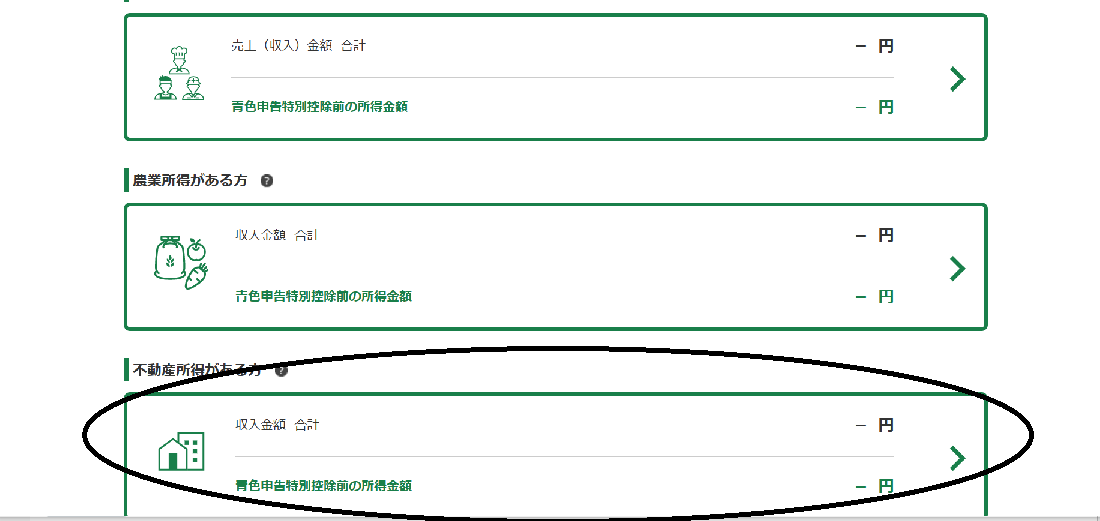

②決算書・収支内訳書を選ぶ

皆さん、賃貸エージェントのマニュアルなどで、青色申告の承認申請書を提出済みだと思いますので、次の選択画面で、青色申告決算書を選んで、さらにその先の画面で、不動産所得を選びます。

すると、色々難しい用語が出てきますが、収入金額、必要経費のところをクリックしてそれぞれ入力すればOK。賃貸料のところでは、不動産の住所や借りている人の名前、契約期間などをいれないといけないので、賃貸契約書を準備しておいてください。

必要経費のところで難しいのが、減価償却費。これさえ出来れば、簡単なものです。

③建物の減価償却費の記入

減価償却費の項目を進んでいくと以下の記入画面になります。いずれも、常識の範囲内で選べば間違いはありませんが、数点、注意点を記載します。

| 画面上の項目 | 画面上の指示 | 注意事項 |

| 減価償却資産の種類等 | 選択してください - | 定額法の建物を選んでください。 |

| 減価償却資産の細目 | - 選択してください – | 以下④を参照してください。 |

| 減価償却資産の名称 | ※16文字以内 | マンション名、戸建(町名)などいれてください。 |

| 面積又は数量 | 面積を入力する場合は、単位として「m2」ではなく、「平米」を入力してください。※12文字以内 | |

| 取得年月 | 年 月 | |

| 取得価額 | 円 | 建物のみです。土地分は含まれません。以下④注意事項を参照してください。 |

| 前年末未償却残高 | 円 | 以前から住んでいる自宅の場合、要計算。ちょっとややこしいのですが、間違って記載していても、建物の場合、定額法なので、損益計算に影響ありません。 |

| 耐用年数 | 年 | 以下④を参照してください。 |

| 改定取得価額 | 円 | 無視してください |

| 本年中の償却期間 | 月 | 一年の間に貸していた月数を入れます |

| 事業専用(貸付)割合 | 普通100%かと。 |

④ここまでの注意事項

| 建物取得価額 | 建物分だけですので、契約書に区別して記載がある場合には、建物金額を、消費税額が記載されている場合には、その当時の消費税率で割って、建物取得価額を算出してください。区分がない場合には、固定資産税の評価額などを参考に建物と土地分に按分します。 |

| 耐用年数・細目 | 国税庁のHPで調べられます 2100_01.pdf (nta.go.jp) |

| 定額法・定率法の具体的計算方法 | 参考資料(国税庁HP) No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)|国税庁 (nta.go.jp) |

| 借入金利息 | 借入金の返済額は経費になりません。あくまでも利息部分のみです。 |

| 冷暖房設備など | もし貸し出すにあたって修繕を行ったり、新しく冷暖房設備を設置した場合などは、減価償却計算で別途注意が必要です。 |

| 青色申告 | もし、承認申請を出していない場合には、賃貸開始のタイミングが、年末ぎりぎりだった場合には、間に合いますので、確定申告書と一緒に、青色申告承認申請書を提出してください。所得から10万円、特別控除を取ることができます。提出が間に合わなかった場合には、今年は白色申告となりますので、今年の申告書と一緒に青色申告承認申請書を提出しましょう。 [手続名]所得税の青色申告承認申請手続|国税庁 |

⑤決算書の数字を記入して、次に進むと、次のような難しい選択肢が出ると思います。

最初の質問の意図するところは、結構な規模で行われた賃貸ですか?大家業が生業ですか?という質問なんですね。詳しく知りたい方は、 (No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁 )を読んでください。ご自宅一軒を貸しただけでは「いいえ」になります。他は、自動的に10万円を選ぶようになりますし、答えも「いいえ」になることが一般的だと思います。(「はい」の方はそもそもこれを読んでいないはず・・・)

⑥納税管理人の届け出・個人情報の登録

さて、そうすると個人情報の登録です。

本題に入る前に一点。外国にいる人と税務署がやり取りをすることは大変なので、納税管理人という代理人を定めないといけません。一度届出を提出すれば、解任届をだすまでは、その人がずっと代理人になります。詳しく知りたい方は、(No.1923 海外勤務と納税管理人の選任|国税庁)を読んでください。

法人でも個人でも誰でもいいので、転勤の間の一時賃貸などは、一般的にはご家族ご親戚にお願いしているケースが多いのかと思います。給与以外の所得がある場合、出国までに納税管理人を定めなければならないため、おそらく会社からの指示で、出国時までに納税管理人の届出をしているはずです。もし、ご主人出国時は、国内に残っている奥様をとりあえず届出た場合など(我が家のケース)、家族も出国となった暁には、再度、日本に残る人を納税管理人に定めなければなりません。その場合、旧納税管理人の解任([手続名]所得税・消費税の納税管理人の解任届出手続|国税庁)と新納税管理人の届出([手続名]所得税・消費税の納税管理人の届出手続|国税庁)を、申告書とともに提出します。

で、個人情報の登録に戻ります。これは、我が家の書き方ですが、一応、以前、納税地の税務署に確認しており、その後もずっとそれで提出して問題ありませんが、心配な場合には、ご自宅の最寄りの税務署に確認するといいと思います。

| 住所(自宅) | この欄に、納税管理人の住所を以下の要領で入力しておくと、プリントアウトした時 「XX県XX市XX区XX町 XーXーX 納税管理人 x山X平 方」と表示され、いい感じです。 |

| 事業所等 | 貸している物件の住所 |

| 整理番号 | ブランク |

| 氏名 | 納税者(物件の持ち主)の名前 |

| 業種名又は職業 | 不動産貸付業 |

ここまで記入が出来たら、帳票を印刷し、必ず、データをダウンロード保存しましょう!

その後、進んでいくと、以下の選択画面が出てきます。

⑦最終段階

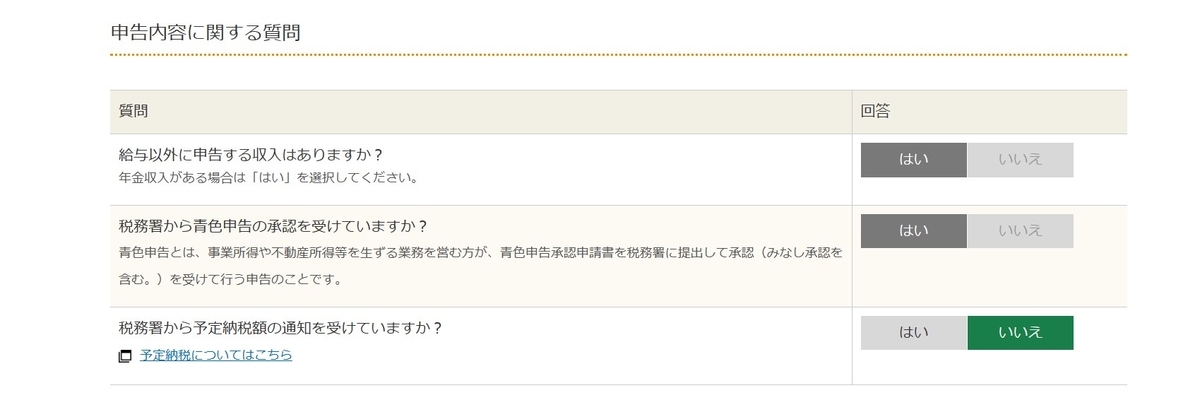

ここまで来たら、あと少し。「所得税の申告書作成はこちら」を選べば、もう終わりはすぐそこです。さて、早速質問画面になりました。

これは各々自分の状況で、はい、いいえを選んでください。一年目で、かつ、青色申告の届出を提出済みの場合、はい、はい、いいえになると思います。

すると、すでに決算書から不動産所得が引き継がれていると思いますので、不動産所得の内容確認のチェックを押してみましょう。

会計帳簿のところを選ぶ画面になりますが、余程の会計マニアでない限り、会計ソフトを使ったり、マニュアルで複式簿記の管理はしていないと思いますので、「4、1から3以外の帳簿(簡易な方法)」を選んでください。すると、所得のページは、もう入力は終了です。

すると、先ほどの画面に戻りますので、日本出国時に会社から渡された源泉徴収票から給与所得を転記していきます(余談ですが、その他に総合課税の所得がある場合も同様に、この画面からスタートします)。

給与所得の入力画面も指示通りに進めれば、何てことなく終わります。そして、次は、各種控除のページが続きます。会社からの源泉徴収票に反映されているもの以外で、別途記入する必要がある方はあまりいないかと思いますが、何か控除が取れるものがある方はこのページで入力していきます。

なお、法人に社宅利用で貸し出している場合、賃料から源泉徴収されて、源泉後の金額が入金されていると思います。この源泉徴収は、税金の前払いなので、税額控除の場所で記入したいのですが、ソフトが対応していないとのことで、「印刷後手書き修正してください」とのことでした(我が家の所轄税務署では確認済みです)。

各種控除のページを、どんどん進むと、最後、計算結果画面になるかと思います。そこで、税額を確認してください。そして、続いて、納付方法の確定&個人情報を記入する欄が始まります。

⑧納付方法

今どき、色々な方法ができることになっていますが、手数料がかからず、誰かがどこかに出向くことなく済むのは振替納税です。

ただし、↓記載されているように、すべての銀行が対応しているわけではないので、注意が必要です。どこの銀行がダメとリストを持っているわけではないのですが、ネットが中心の銀行で届出たらダメだった経験はあります。

[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付|国税庁

また届出にあたっては銀行印が必要になります。出国前にきちんと準備しておきましょう。

⑨個人情報の入力

個人情報は基本的に、決算書から引き継いできていると思いますので、1月1日時点での住所地のみ、「1月1日時点での住所は上記と同じですか?」という質問に「いいえ」と答えた上で、海外住所を記入することになります。記載欄は無視して、町名・番地のところに海外住所を入れます(今までこれで問題になったことはないです)。

また、整理番号はブランク、世帯主に関する質問は、非居住者で関係なくなっているため、無視して大丈夫です。その後、マイナンバーを記載する欄が出てきますが、出国してマイナンバーも停止されていると思いますので、ブランクで大丈夫です。先に進もうとすると以下のようなエラーが出てきますが、「いいえ」で無視しましょう(以降、プリント時なども出てきますが、無視して先に進めます)。

これでほぼ終了。PDFファイルのダウンロードとデータの保存をします。データは、翌年の申告の際に引き継いで使いますので、最新版がわかるようにしておきましょう。

⑩手書き修正

さて、プリントアウトできた申告書で手書き修正が必要な場合には、手書きで修正をおこないます。

・源泉徴収されている場合

法人に貸している場合には、すでに税金を前払していますので、源泉徴収税額の記入が必要になります。第一表の赤丸欄(48欄)に、貸している法人から送られてきた支払調書に記載された源泉徴収税額を記載し、その金額に合わせて49欄、51欄、52欄(緑色)を修正します。

合わせて第二表のこの部分に、法人の支払調書に記載された内容を転記します。

我が家の場合、所得の種類「不動産」種目「家賃」などと記載しています。ちなみに支払調書というのは、↓で、年が明けると、「前年にこれだけ源泉徴収しましたよ」と賃借人が税務署に提出している書類です。その控えが、その法人から、直接 or 不動産管理会社を経由してご指定の宛先に送られてくると思います。

・還付になる場合

その結果、還付になる場合には、第一表の以下の欄に、納税管理人の銀行口座を記載します。

これまたネット専用銀行は利用できませんので、ご注意ください。

⑪発送

最後に発送方法ですが、発送記録を残しておくためにも、簡易書留をおすすめします。わが家では、控用申告書一式と切手を貼った返信用封筒も一緒に送り、押印された申告書の控えを受け取っています。もちろん、納税管理人が、税務署に直接届けに行ってその場で押印をもらことも可能です。

なお、税務手続に関する書類の提出日は、原則として税務官庁に書類が到達した日となります(到達主義)ますが、申告書については、信書便により提出された場合、通信日付印により表示された日が提出日とみなされます(発信主義)。

(注)個人と業務上の経験をもとに記載していますが、ご自身で作成する際には、上記を参考にご自身の判断と責任のもと、ご対応のほどよろしくお願いします。